现代审计理论与方法是江西财经大学会计学类博士研究生招生考试的核心专业科目,其真题对把握现代审计理论与方法命题方向、提升审计理论分析与应用能力具有关键指导意义。考生可通过以下权威渠道获取该校全学科考博真题(含现代审计理论与方法、各专业课等)及配套高分答案详解,为备考提供精准资源支撑:

- 考博信息网官网:http://www.kaoboinfo.com/

- 江西财经大学历年考博真题下载专用页面:http://www.kaoboinfo.com/shijuan/school/408061_1_1987911.html

江西财经大学现代审计理论与方法考博真题覆盖多年份,所有年份真题均配备完整、精准的高分答案详解,解析由现代审计理论与方法专业教研团队编写,涵盖考点定位、审计概念辨析、理论逻辑推导及学术观点梳理,能帮助考生高效掌握命题规律与应试策略。以下为江西财经大学现代审计理论与方法考博真题(精选题目)及答案详解,助力考生针对性备考。

名词翻译与解释

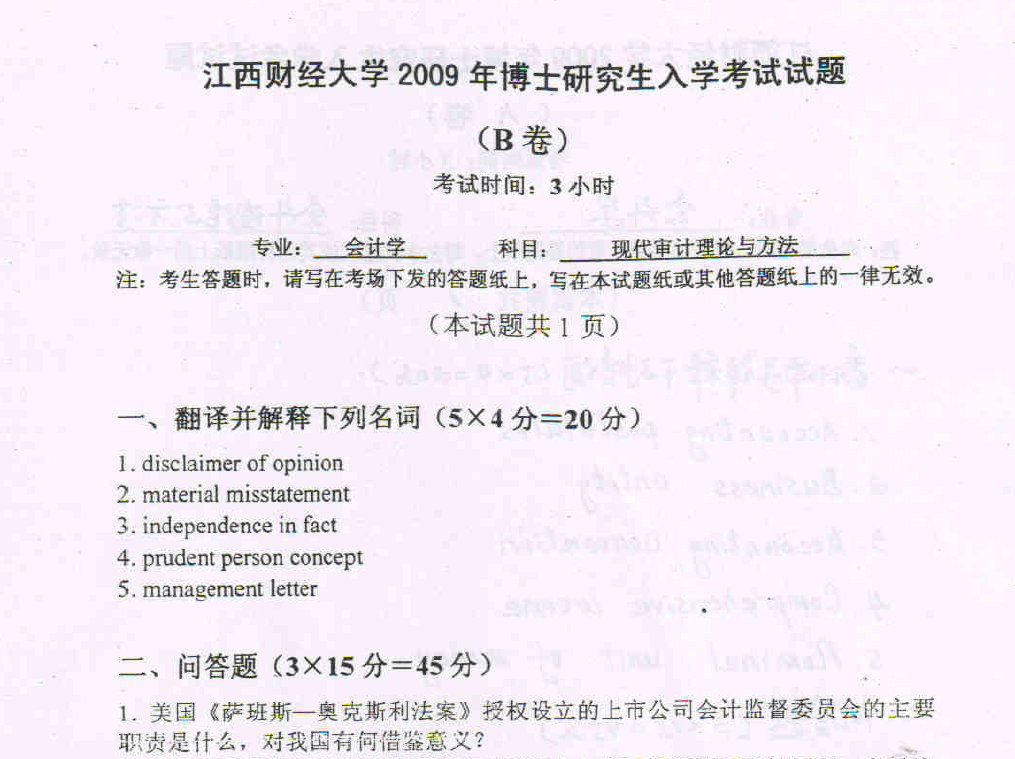

- disclaimer of opinion

- material misstatement

- independence in fact

问答题

- 美国《萨班斯 ― 奥克斯利法案》授权设立的上市公司会计监督委员会的主要职责是什么,对我国有何借鉴意义?

考点定位:本题考查现代审计理论与方法的基础概念与审计监管制度,聚焦审计意见、错报、独立性及国际审计监管经验,是现代审计理论与方法学科中审计基本概念、审计监管研究的重点考点。

逻辑推导:

- disclaimer of opinion(无法表示意见)

- 翻译:无法表示意见。

- 解释:是审计意见的一种类型,当审计师由于审计范围受到严重限制,无法获取充分、适当的审计证据,以至于无法对财务报表整体是否公允反映形成意见时,会出具无法表示意见的审计报告。这种意见表明审计师不能对财务报表的合法性和公允性发表意见,区别于保留意见、否定意见,其影响更为严重。

- material misstatement(重大错报)

- 翻译:重大错报。

- 解释:指财务报表中存在的、可能影响使用者作出经济决策的错报。判断错报是否重大,需考虑其金额和性质,如金额较大的错报,或虽金额不大但性质特殊(如涉及舞弊、违反法律法规)的错报,都可能被视为重大错报。审计的重要目标之一就是识别和评估重大错报风险,并设计程序应对这些风险。

- independence in fact(实质独立性)

- 翻译:实质独立性。

- 解释:是审计独立性的重要维度,指审计师在精神上保持独立,不受任何利益冲突的影响,客观、公正地执行审计业务,作出审计判断。它区别于形式独立性(外在表现上的独立),是审计师保持职业操守和审计质量的内在保障,要求审计师在审计过程中保持客观的态度和正直的品格,不受客户或其他利益相关方的不当影响。

问答题:美国《萨班斯 ― 奥克斯利法案》上市公司会计监督委员会(PCAOB)的主要职责及对我国的借鉴意义

- 主要职责:

- 注册登记审计事务所,对为上市公司提供审计服务的事务所进行监管;

- 制定审计、质量控制、职业道德等相关准则和标准;

- 对审计事务所进行检查、调查和处罚,包括对审计业务的质量检查、对违规行为的调查和制裁;

- 开展与外国监管机构的合作,以监管跨境审计业务。

- 对我国的借鉴意义:

- 强化审计监管的独立性和权威性,可考虑设立专门的、独立的审计监管机构,摆脱对行业自律的过度依赖;

- 完善审计准则和监管制度,提升审计质量的标准化和规范化水平;

- 加强对审计机构的事中事后监管,通过定期检查、调查等方式及时发现和处理审计违规行为;

- 推动审计监管的国际化合作,应对跨境审计带来的监管挑战,提升我国审计监管的国际认可度。

学术扩展:

审计概念与监管制度的研究反映了现代审计理论与方法对审计基础理论和行业监管的深度探索。在当代现代审计理论与方法研究中,如何结合数字化审计、人工智能审计创新审计意见的形成机制与错报识别方法,如何在复杂利益关系中保障审计实质独立性,如何借鉴国际先进监管经验完善我国审计监管体系,是学者们关注的热点问题。同时,这一研究也为审计实务的规范操作、审计行业的健康发展提供了理论支持,体现了现代审计理论与方法学科的价值与应用意义。

考博备考需依托权威真题资源,江西财经大学现代审计理论与方法考博真题及全学科考博资料(含各专业课)均配备高分答案详解,可通过以下渠道获取:

- 考博信息网官网:http://www.kaoboinfo.com/

- 江西财经大学历年考博真题下载专用页面:http://www.kaoboinfo.com/shijuan/school/408061_1_1987911.html

建议考生结合真题及答案详解系统备考,重点掌握 “现代审计理论与方法经典议题解读”“审计概念辩证分析”“学术前沿追踪” 三大能力,同时关注现代审计理论与方法前沿研究(如数字化审计下的意见形成研究、审计独立性保障的新机制研究等),提升学术表达与问题解决能力,预祝各位考生考博成功!

您现在的位置:

您现在的位置: